Assurances et REER collectifs, date pour les feuillets fiscaux et suivi des marchés

Assurance et REER collectifs

Saviez-vous que Vincent a son permis pour offrir des assurances et REER collectifs? Comme pour les placements et les assurances, nous sommes capables de vérifier sur le marché les offre pour vous et vous offrir la meilleure solution pour répondre à votre besoin.

Il est important de nous contacter deux à trois mois avant votre renouvellement pour que nous soyons de valider l’offre de renouvellement que vous avez reçu et vérifier sur le marché si nous pouvons obtenir une meilleure offre. C’est régulièrement le cas quand cela fait plus que deux ans que vous êtes avec le même assureur.

Pour les REER collectifs, nous sommes en mesure de vous offrir des solutions indépendantes ou vous pouvez le gérer tout seul via un portail web ou une version encadrée permettant à vos employés d’avoir accès nos services comme nos clients.

Nous vous invitons à nous contacter ou à nous mettre en relation avec la personne en charge des avantages sociaux de votre entreprise si cela vous intéresse.

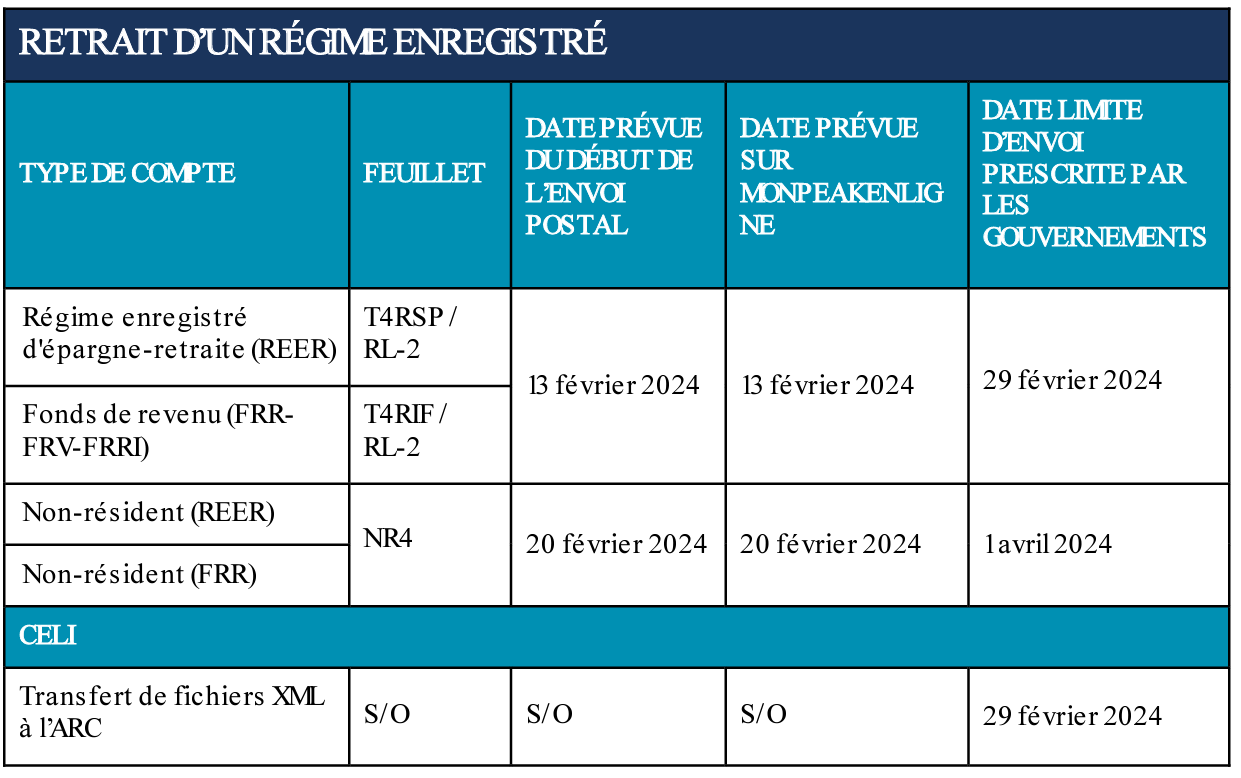

Date pour les feuillets fiscaux

Alors que la période des rapports d’impôt commencent tranquillement, nous voulons vous rappeler les dates importantes pour l’émission des différents feuilles fiscaux par Peak.

Reçus de cotisation REER

Reçus pour un retrait d’un régime enregistré

Reçus pour les comptes non-enregistrés

Veuillez noter que les compagnies de fonds sont en charge de vous faire parvenir directement les reçus pour les comptes non-enregistrés d’ici au 29 février 2024. Peak n’en reçoit pas de copie et ils ne seront pas disponibles sur Mon Peak en ligne.

Si vous pensez qu’il vous manque un reçu, n’hésitez pas à communiquer avec nous et nous pourrons le valider avec les compagnies de fonds.

Suivi des marchés

Résumé du mois :

Le mois de janvier aura été divisé entre la poussé des grandes capitalisations et particulièrement les technologies, permettant aux indices américains de battre des records en janvier. Cependant, les petites et moyennes capitalisations ont continué à souffrir, fortement impacté par le discours de la FED et les baisses de taux qui devraient être moins nombreuses.

L’Europe a bien fait suite à l’annonce du ralentissement de son inflation et qu’elle devrait éviter la récession. Tout n’est cependant pas rose en Europe ou l’on craint une stagflation de l’économie. Cela devrait entrainer des baisses de taux plus rapidement qu’en Amérique du Nord.

Le marché chinois à continuer à fortement souffrir des problèmes de son secteur immobilier avec un fort recul des indices suite à la possible faillite de Evergreen. Il restera à voir si les différentes annoncent du gouvernement chinois vont finir par inverser la tendance au courant des prochains mois.

États-Unis:

Les principaux indices ont terminé la semaine sur une note mitigée, dans un contexte de publication de résultats importants et de données économiques. L’indice S&P 500 et l’indice Dow Jones ont atteint des sommets intrajournaliers, mais les indices des petites capitalisations ont enregistré des pertes. La progression a également été limitée, une version équipondérée de l’indice S&P 500 ayant enregistré une légère perte. La semaine a clôturé le mois de janvier avec une progression de 1,6 % de l’indice S&P 500 sur le mois, tandis que l’indice S&P 500 à pondération égale a reculé de 0,90 % et l’indice Russell 2000 à petite capitalisation a perdu près de 4,0 %.

Les chances d’une réduction des taux ont semblé diminuer encore vendredi, après que le département du travail ait rapporté que les employeurs avaient créé 353 000 emplois non agricoles en janvier, soit près du double des estimations consensuelles, tandis que les gains de novembre et de décembre ont également été révisés à la hausse. Les gains horaires moyens ont également surpris à la hausse et ont augmenté de 0,6 %, portant l’augmentation en glissement annuel à 4,6 %. Le taux de chômage est resté stable à 3,7 %, mais la semaine de travail moyenne a diminué de manière inattendue, passant de 34,3 à 34,1 heures.

Canada :

L’indice composé S&P/TSX a reculé de 0,16 %, clôturant à 21 085 vendredi, annulant les gains de la séance précédente, le secteur de l’énergie et des métaux ayant exercé une pression sur la bourse de Toronto. La chute des prix du pétrole, provoquée par les rumeurs d’un cessez-le-feu potentiel entre le Hamas et Israël, a atténué les inquiétudes concernant l’approvisionnement et a fait baisser les actions liées au pétrole de 2,19 % en moyenne, Canadian Natural Resources étant en tête de liste avec une chute de 3,38 %.

En outre, les attentes de réductions précoces des taux d’intérêt de la Fed ont diminué après que l’économie américaine a créé près du double des emplois prévus, ce qui a entraîné une augmentation des taux du Trésor américain et une baisse des prix des lingots, affectant les actions de Barrick Gold, qui ont chuté de 2,58 %. Entre-temps, les actions d’Open Text ont chuté de plus de 1,81 %, bien qu’elles aient dépassé les estimations dans la saison des bénéfices en cours, tandis que le rapport d’Imperial Oil a manqué les attentes, ce qui a entraîné une baisse de 0,88 % des actions de cette société.

Europe :

L’indice paneuropéen STOXX Europe 600 a terminé la semaine à peu près stable. Les principaux indices boursiers ont principalement baissé. L’indice français CAC 40 a reculé de 0,55 %, l’indice allemand DAX a perdu 0,25 % et l’indice britannique FTSE 100 a reculé de 0,26 %. L’indice italien FTSE MIB a toutefois gagné 1,11 %.

La zone euro évite la récession ; l’inflation ralentit :

L’économie de la zone euro a évité de manière inattendue une récession au cours du dernier trimestre 2023. Le produit intérieur brut (PIB) au cours de la période est resté inchangé par rapport aux trois mois précédents et a augmenté de 0,1 % par rapport à l’année précédente. Les expansions trimestrielles en Espagne et en Italie ont partiellement compensé une contraction en Allemagne. Entre-temps, l’inflation annuelle des prix à la consommation a continué d’évoluer dans la bonne direction, le taux global ralentissant à 2,8 % en janvier, contre 2,9 % en décembre. Le taux de base, qui exclut les prix volatils de l’alimentation, de l’énergie, de l’alcool et du tabac, a également diminué pour atteindre 3,3 %.

La BoE ouvre la porte à un assouplissement de sa politique monétaire :

La Banque d’Angleterre (BoE) a maintenu son taux d’intérêt directeur à 5,25 %, son plus haut niveau depuis près de 16 ans, mais a semblé indiquer qu’elle envisagerait de l’abaisser pour la première fois depuis que l’inflation des prix à la consommation s’est accélérée après la pandémie de coronavirus. La BoE a abandonné son avertissement selon lequel les taux pourraient augmenter à nouveau, déclarant qu’ils seraient désormais « maintenus à l’étude ». Le gouverneur Andrew Bailey a averti que « nous devons voir plus de preuves que l’inflation est prête à tomber jusqu’à l’objectif de 2 %, et à y rester, avant de pouvoir baisser les taux d’intérêt ». Malgré cela, il a déclaré qu’il y avait eu un changement dans sa façon de penser : Pour moi, la question clé n’est plus « Jusqu’à quel point devons-nous être restrictif? » mais « Pendant combien de temps devons-nous maintenir cette position? »

Chine :

Les actions en Chine ont reculé alors que les données économiques défavorables et les titres du secteur immobilier ont alimenté le pessimisme des investisseurs quant aux perspectives de croissance. L’indice composite de Shanghai a chuté de 6,19 %, sa pire semaine depuis 2018, tandis que l’indice de premier ordre CSI 300 a chuté de 4,63 %, sa plus grande perte hebdomadaire depuis 2022. Les deux indices de référence se négocient à leur plus bas niveau depuis cinq ans. À Hong Kong, l’indice de référence Hang Seng a cédé 2,62 %, selon FactSet.

Les données économiques de janvier ont donné une image mitigée de l’économie chinoise. L’indice officiel des directeurs d’achat (PMI) du secteur manufacturier est passé de 49,0 en décembre à 49,2 en janvier, grâce à une amélioration de la croissance de la production, mais il reste inférieur au seuil de 50 qui sépare la croissance de la contraction. L’indice PMI non manufacturier est passé de 50,4 en décembre à 50,7, ce qui est supérieur au consensus. Par ailleurs, l’enquête privée Caixin/S&P Global sur l’activité manufacturière est restée stable à 50,8 en janvier, dépassant les attentes et marquant son troisième mois consécutif d’expansion.

Sources: Placements Mackenzie, Bloomberg, Barron’s, The Wall Street Journal, Reuters, FactSet, CNBC.

Les opinions exprimées dans cette infolettre sont celles de Vincent Pelle et ne reflètent pas nécessairement celles de Services en Placements Peak. Elles reposent sur des informations et ou conditions de marché qui peuvent changer sans pré-avis. Il ne s’agit en aucun temps des conseils en matière de placements. Les sources utilisées sont considérées fiables par l’auteure, mais ne sont pas garanties.

À propos de l’auteur